فهرست/چکیده

+

چکیده

نرم افزار حسابداری صنعتی

نرم افزار “ حسابداری صنعتی “ به منظور مدیریت ثبت اطلاعات حسابها و . . . در یک شرکت استاندارد با استفاده از UML طراحی و پیاده سازی شده است. این سیستم کلیه عملیات مورد نیاز که قبلا در قالب سیستم سنتی که به صورت دستی و کاغذی انجام می گرفت به صورت خودکار و با قابلیتهای بسیار بیشتر و به صورت نرم افزاری در اختیار کاربران قرار می دهد.

قابلیت بارز این نرم افزار منطبق بودن بالای آن بر نوع عملکرد حسابداری های صنعتی و رفع کلیه نیازهای موجود در آنها می باشد.

استفاده از این سیستم مکانیزه حسابداری صنعتی مزایای زیادی دارد. قسمتی از این مزایا عبارتند از:

• دقت بالا در محاسبه هزینه ها

• سرعت بالا در پیدا کردن اطلاعات مربوط به مشتریان

• جلوگیری از اتلافات وقت

• حذف هزینه های اضافی مانند خرید کاغذ و اختصاص فضای بایگانی

• جلوگیری از بایگانی تعداد زیادی کاغذ و زونکن

• سرعت در سرویس دهی به ارباب رجوع و . . .

مخاطبین نرم افزار حسابداری صنعتی

نرم افزار حسابداری جهت مدیریت حسابهای شرکتها طراحی شده است و کلیه اداره کنندگان و صاحبان شرکتها که نیاز به مدیریت وضعیت شرکت خود دارند می توانند از این سیستم استفاده نمایند.

مقدمه

وظایف حسابداری صنعتی تعیین بهای تمام شده کالا یا خدمات تولید یا ارائه شده بمنظور قیمت گذاری و تعیین بهای تمام شده کالای ساخته شده جهت ارائه در صورتهای مالی (ترازنامه، سود و زیان) و مشارکت در امر برنامه ریزی و بودجه بندی (اولین بودجه هر شرکت، بودجه فروش) است.

حسابداری صنعتی هم در تهیه برنامه و بودجه به مدیریت کمک میکند و هم درگزارش عملکرد به مدیریت.

کار مهم دیگراین است که عملکرد را با بودجه مقایسه میکند، مغایرتها (انحرافات) را محاسبه نموده و نتیجه را به مدیریت ارجاع میدهد لذا حسابداری صنعتی فقط اظهار نظر نموده و تصمیم گیری با مدیریت است. علت مغایرت یا برنامه بوده و یا عملکرد، که حسابداری صنعتی اینها را مجدداً بررسی می نماید.

تفاوتهای حسابداری صنعتی با حسابداری مالی

• هدف از تهیه و ارائه صورتهای مالی و گزارشات در حسابداری مالی و حسابداری صنعتی متفاوت است بطوریکه در حسابداری مالی هدف، ارائه اطلاعات به تصمیم گیرند گان برون سازمانی است ولی در حسابداری صنعتی هدف، ارائه اطلاعات به تصمیم گیرندگان درون سازمانی می باشد.

• نوع گزارشی که در حسابداری مالی ارائه میشود محدود به صورتهای مالی اساسی و یادداشت های پیوست میباشد در حالیکه در حسابداری صنعتی اطلاعات و گزارشهایی که تهیه می گردد بستگی به نیاز مدیریت شرکت تجاری دارد.

• در تهیه اطلاعات (صورتهای مالی) حسابداری مالی استانداردهای پذیرفته شده حسابداری (GAAP) باید رعایت شود ولی در حسابداری صنعتی استاندارد خاصی رعایت نمی گردد.

• گزارشات حسابداری مالی برای سال مالی (در برخی از کشورها بطور ۳ ماهه) تهیه میشوند. در حالیکه در حسابداری مدیریت گزارشات مورد نظر ممکن است برای یک ساعت، یکروز، یک هفته، یک ماه و … در سال باشد (یعنی دوره اش کوتاهتر از حسابداری مالی است).

• اندازه گیری های حسابداری مالی طبق اصول حسابداری برحسب واحد پولی صورت میگیرد در حالی که واحدهای اندازه گیری که برای گزارشات حسابداری مدیریت استفاده میشود ممکن است غیر از آن (واحد پول) باشد مثلا ممکن است ساعت، کیلو، بسته و … باشد.

• گزارشات حسابداری مالی معمولاً گذشته نما هستند ولی گزارشات حسابداری مدیریت عمدتاً به آینده می پردازند.

• گزارشات حسابداری مالی براساس بهای تمام شده تاریخی تهیه میشوند در حالیکه در حسابداری مدیریت بیشتر تاکید بر قیمت روز و یا قیمتهای آتی میباشد.

در این پروژه و تحقیق سعی بر آن شده که با یکی از روشهای طراحی و تجزیه و تحلیل سیستمها با عنوان UML به طراحی نرم افزار یک برنامه حسابداری صنعتی با استفاده از قوانین واقعی در حسابداری صنعتی پرداخته شود.

///////////////////////////////////////////////////////////////////////////////

فهرست مطالب

نرم افزار حسابداری صنعتی ۶

مخاطبین نرم افزار حسابداری صنعتی ۶

مقدمه ۷

تفاوتهای حسابداری صنعتی با حسابداری مالی ۷

فصل اول: وبژگیهای نرم افزار حسابداری صنعتی

۱-۱- مشخصات فنی نرم افزار حسابداری صنعتی ۱۰

۱-۲- مزایای استفاده از این سیستم ۱۰

۱-۳- نیازمندیهای سیستمی (نرم افزاری و سخت افزاری) ۱۱

۱-۳-۱- نیازمندیهای نرم افزاری ۱۱

۱-۳-۱- نیازمندیهای سخت افزاری ۱۱

فصل دوم: جدول انتظارات نرم افزار حسابداری صنعتی

۲-۱- نیازمندیهای مساله جهت طراحی نرم افزار حسابداری صنعتی ۱۳

۲-۱-۱- ثبت اطلاعات پایه در بخش ثبت ۱۳

۲-۱-۲- عملیات مربوط به جستجو ، نگهداری سوابق ۱۵

۲-۱-۳- گزارشها ۱۶

۲-۱-۴- امنیت و حدود دسترسی ۱۷

۲-۱-۵-بازسازی اطلاعات ۱۷

فصل سوم: پارامترهای حسابداری صنعتی

۱)تعیین سرفصل ها ۱۹

۲) سند زدن ۱۹

۳)گزارش گیری ۱۹

گزارش گیری ۲۲

دفتر روزنامه ۲۲

تراز نامه ها ۲۳

ترازنامه کل ۲۳

تراز نامه معین ۲۳

تراز نامه تفصیلی ۲۴

صورت حساب ها ۲۴

گزارش از زیر سرفصل ها ۲۵

اسناد دریافتی ۲۵

اسناد پرداختی ۲۶

فصل چهارم: بررسی Use Case Diagrams و Actor ها

۴-۱- شناسایی Actor ها ۲۸

۴-۲- شناسایی Use Case ها ۳۰

۴-۳- نمایش ارتباط اکتورهای سیستم در حالت کلی ۳۱

۴-۴- نکاتی راجع به نوشتن سناریو برای Use Case ها ۳۳

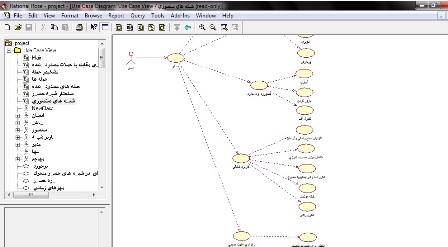

نمودار UseCase کلی حسابداری صنعتی ۳۴

UseCase های مشترک بین کاربران ۳۵

سناریوی Use Case ورود به سیستم ۳۶

سناریوی Use Caseخروج از سیستم ۳۷

UseCase های مدیر سیستم حسابداری صنعتی ۳۸

سناریوی Use Caseارائه گزارش به مدیریت ۳۹

UseCase های کارمند حسابداری ۴۰

سناریوی Use Caseثبت حسابها (ثبت اسناد) ۴۱

سناریوی Use Caseگزارش حساب صنعتی ۴۲

UseCase های انباردار ۴۳

سناریوی Use Caseبرآورد قیمت ۴۴

UseCase های مسئول تعمیرات و نگهداری ۴۵

سناریوی Use Caseبرآورد استهلاک ۴۶

UseCase مربوط به هزینه یابی مدیر حسابدرای صنعتی ۴۷

سناریوی Use Caseهزینه یابی توسط مدیر حسابداری صنعتی ۴۸

UseCase مربوط به برآورد فروش توسط مدیر حسابدرای صنعتی ۴۹

سناریوی Use برآورد فروش توسط مدیر حسابداری صنعتی ۵۰

فصل پنجم: بررسی Activity Diagrams

نمودارActivity مربوط به ارائه گزارش به مدیر عامل توسط مدیر حسابداری ۵۲

نمودارActivity مربوط به محاسبه و ثبت گزارش استهلاک ۵۳

نمودارActivity مربوط به برآورد فروش ۵۴

نمودارActivity مربوط به برآورد قیمت تمام شده ۵۵

نمودارActivity مربوط به ثبت اسناد توسط اپراتور حسابداری ۵۶

نمودارActivity مربوط به تسهیم قیمت ۵۷

نمودارActivity مربوط به هزینه یابی ۵۸

نمودارActivity کلی سیستم ۵۹

فصل ششم: بررسی Class Diagram

نمودارClass کلی سیستم حسابداری صنعتی ۶۱

نمودارClass مربوطه به بخش جزئیات اسناد حسابداری ۶۲

شرح نمودار کلاس ۶۳

کلاس کاربر ۶۳

کلاس نوع کاربر ۶۴

کلاس مشاهده گزارشات توسط مدیر کل ۶۴

کلاس ثبت جزئیات اسناد توسط کارمند حسابداری ۶۴

کلاس مدیر حسابداری (ایجاد گزارشات) ۶۵

کلاس گزارشات ۶۵

کلاس انباردار (ثبت جزئیات مراکز هزینه ها) ۶۶

کلاس اقلام ۶۶

کلاس ثبت ارزش جاری دارائیها توسط مدیر تعمیرات و نگهداری ۶۷

کلاس دارائیهای جاری ۶۷

کلاس دفتر کل ۶۸

کلاس دفتر معین ۶۸

کلاس دفتر روزنامه (اسناد تفصیلی) به همراه کلاس جزئیات اسناد ۶۹

فصل هفتم: بررسی Sequence Diagram

نمودار Sequence ورود به سیستم ۷۱

نمودار Sequence خروج از سیستم ۷۲

نمودار Sequence برآورد استهلاک ۷۳

نمودار Sequence برآورد فروش ۷۴

نمودار Sequence ورود کالای جدید توسط انباردار ۷۵

نمودار Sequence ایجاد دفاتر ۷۶

نمودار Sequence ارائه گزارش به مدیر ۷۷

نمودار Sequence هزینه یابی ۷۸

نمودار Sequence گزارش حساب صنعتی ۷۹

نمودار Sequence مقایسه و تسهیم قیمتها ۸۰

نمودار Sequence ثبت جزئیات سند بدهکار بستانکار ۸۱

فصل هشتم : بررسی Collaboration Diagram

نمودار Collaboration ورود به سیستم ۸۳

نمودار Collaboration خروج از سیستم ۸۴

نمودار Collaboration برآورد استهلاک ۸۵

نمودار Collaboration برآورد فروش ۸۶

نمودار Collaboration برآورد قیمتها ۸۷

نمودار Collaboration ایجاد دفاتر ۸۸

نمودار Collaboration هزینه یابی ۸۹

نمودار Collaboration ارائه گزارش به مدیریت ۹۰

نمودار Collaboration گزارش حساب صنعتی ۹۱

نمودار Collaboration مقایسه و تسهیم قیمتها ۹۲

نمودار Collaboration ثبت جزئیات سند بدهکار بستانکار ۹۳

فصل نهم : بررسی Package Diagram

نمودار Package کلی سیستم حسابداری صنعتی ۹۵

نمودار Package بدون کلاسهای مورد استفاده ۹۶

نمودار Package زیر سیستم گزارشات به همراه کلاسهای مورد استفاده ۹۷

نمودار Package زیر سیستم حسابداری به همراه کلاسهای مورد استفاده ۹۸

نمودار Package زیر سیستم تعمیرات و نگهداری به همراه کلاسهای مورد استفاده ۹۹

نمودار Package زیر سیستم انبارداری به همراه کلاسهای مورد استفاده ۱۰۰

فصل دهم : بررسی Deployment Diagram

نمودار Deployment اصلی سیستم ۱۰۲

======

:

:

دیدگاهتان را بنویسید